揭秘国管公积金:你的住房梦,我来助力!

亲爱的读者们,你是否在为拥有一套属于自己的房子而烦恼?别担心,今天我要给大家带来一个超级实用的福利——国管公积金!它就像一把金钥匙,能帮你轻松打开住房的大门。接下来,就让我带你全方位了解国管公积金,让你的住房梦不再遥远!

一、国管公积金是什么?

国管公积金,全称中央国家机关住房公积金,是中央国家机关及在京单位等国管单位的在职职工缴存的长期住房储金。它区别于市管公积金,由中央国家机关住房资金管理中心负责管理。简单来说,就是一份为职工量身定制的住房保障。

二、国管公积金的优势

1. 贷款额度高:国管公积金贷款额度最高可达120万元,相比市管公积金更具优势。

2. 贷款利率低:国管公积金贷款利率相对较低,减轻了借款人的还款压力。

3. 贷款流程简便:国管公积金贷款流程相对简单,办理时间较短。

4. 贷款期限灵活:国管公积金贷款期限最长可达30年,满足不同借款人的需求。

三、国管公积金贷款条件

1. 具有完全民事行为能力的自然人。

2. 具有稳定的职业和收入,信用良好,有按时还本付息的能力。

3. 至贷款时,借款人已连续缴存住房公积金6个月以上。

4. 具有合法的购房合同或协议。

5. 已交付所购住房全部价款20%以上的首付款。

6. 同意以所购住房作抵押,或以有价证券作质押。

四、国管公积金贷款流程

1. 准备申请材料:登录国管公积金官网下载相关表格,填写个人信息。

2. 提交申请材料:将填写好的表格及相关证明材料提交至国管公积金管理中心。

3. 审核审批:国管公积金管理中心对申请材料进行审核,审批通过后通知借款人。

4. 办理抵押登记:借款人与银行签订借款合同,办理抵押登记手续。

5. 放款:银行根据借款合同约定,将贷款金额划入借款人账户。

五、国管公积金贷款额度及年限

1. 贷款额度:国管公积金贷款额度最高可达120万元,具体额度根据借款人缴存时间、个人账户余额、还款能力等因素确定。

2. 贷款年限:国管公积金贷款期限最长可达30年,具体年限根据借款人年龄、房龄等因素确定。

六、国管公积金提取

1. 购买一手房:提供购房合同、购房发票、身份证等材料。

2. 购买二手房:提供房产证、契税发票、身份证、结婚证(如有配偶)等材料。

3. 提取配偶公积金:提供购房合同、购房发票、身份证、结婚证、配偶的支取记录单等材料。

4. 提取父母公积金:提供购房合同、购房发票、身份证、户口本、父母身份证等材料。

七、国管公积金政策调整

近年来,国管公积金政策不断调整,以更好地满足职工的住房需求。以下是一些重要政策调整:

1. 取消是否提取公积金的限制:职工购买首套自住住房申请贷款时,不再考虑近1年内是否提取过住房公积金。

2. 贷款最低额度增加:国管公积金缴存职工购买普通商品房时,其能够在国管公积金中心贷款的额度,与其账户余额有直接关系。一人申请时,审批的贷款额度一般为账户余额的10倍。

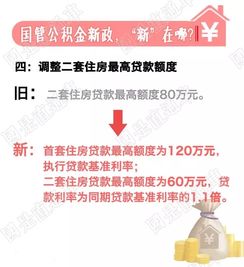

3. 二套房政策:二套房首付比例不低于六成,贷款最高额度降至60万元。

国管公积金作为一项重要的住房保障政策,为广大职工提供了便捷的贷款渠道。了解国管公积金的相关知识,有助于你更好地规划自己的住房梦想。让我们一起努力,用国管公积金助力你的住房梦!